今日读法网快讯:P2P行业在湖南遭遇“精准打击” !

湖南省于10月16日宣布取缔辖内全部网贷机构P2P业务。据公告称,湖南省纳 入行政核查的24家网贷机构P2P业务被取缔,以及未纳入行政核查的也一并取缔其在湖南省的P2P业务。

有专家表示,套路贷、暴力催收……乱象频发的网贷行业正迎来新一轮大洗牌 。

为啥湖南的网贷企业被团灭?还会有其他省市跟进吗?投资者还能愉快地投资网贷企业吗?

你想知道的都在下面↓↓↓

问题一:湖南为啥取缔辖内全部网贷机构P2P业务?

“至今未有一家平台完全合规通过验收!”

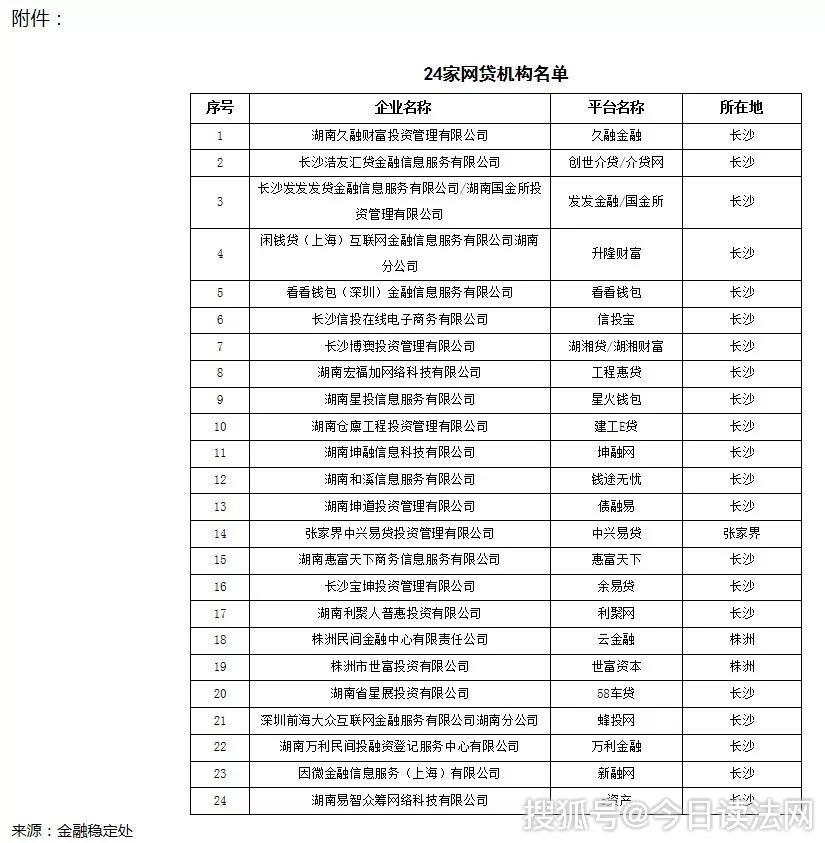

10月16日,湖南省地方金融监督管理局发布公告,宣布取缔辖内全部网贷机构P2P业务。据公告称,湖南省纳入行政核查的24家网贷机构P2P 业务被取缔。同时,未纳入行政核查的也一并取缔其在湖南省的P2P业务。

24家机构分别是久融金融、创世介贷/介贷网、发发金融/国金所、升隆财富 、看看钱包、信投宝、湖湘贷/湖湘财富、工程惠贷、星火钱包、建工E贷、坤融网、钱途无忧、债融易、中兴易贷、惠富天下、余易贷、利聚网、云金融、世富资本、58车贷、蜂投网、万利金融、新融网、e资产。

一个省的网贷机构全军覆没,这一举动力度之大,前所未有。

那么,究竟是啥原因导致了湖南省24家网贷机构被取缔?公告明确,2016年以来,湖南省P2P网贷行业一直在进行专项整治,至今未有一家平台完全合规通过验收。

不合规就不能通过验收,通不过验收就要被取缔,整治高风险的网贷行业就得下重手。

问题二:还有哪些地方正在整治网贷行业?

北京、厦门等6地网贷监管试点已启动!

其实,备受关注的“砍头息”等治理工作早已提上日程,据介绍,网贷整治时间表进一步明确,监管试点也已迎来实质性进展。

央行金融市场司司长邹澜日前在第三季度金融统计数据发布会上表示,将稳妥有序推进合规网贷机构纳入监管的工作,力争在2020年上半年 基本完成网贷领域存量风险化解。

据媒体报道,包括北京、厦门在内的6个地方网贷监管试点相关工作已经启动。未纳入试点的机构,未来将逐渐转型或退出。

还不合规的网贷机构要注意了,再不规范自身行为,等着你们的只有清退了!

问题三:网贷平台到底有多乱?

没有最乱,只有更乱!

近年来,P2P平台爆雷、跑路消息不时传出。据报道,2018年全国网贷40天暴133个雷,超70%平台不再“一跑了之”。而网贷平台的营销也极具噱头,花式包装,虚假宣传误导投资者,比如“国资参与”“上市公司入股”“知名风投投资”……不少P2P网贷平 台大肆宣传其高大上的“背景”。

曾经“名噪一时”的牛板金、人人爱家、投融家等P2P网贷平台相继沦陷。一网贷平台号称成交过百亿元,获得23亿元融资,宣称有国资背景机构参与投资。据了解,这家机构旗下参股企业曾仅出资1万元参与了针对 该公司的一项投资。

中国互联网金融协会统计数据显示,涉嫌违法违规宣传的广告数量,仅2017 年12月数量就约27万条。

从正常运营平台数量排名尾端的地区来看,正常运营平台数量不足10家的地区数量进一步增加,江西、广西等15个地区的正常运营平台数量 不足10家。

问题四:网贷平台有哪些常见的骗人套路?

尤其要注意“四假”!

总结起来,网贷平台以下4个误导消费者的套路要尤其注意:

假存管:宣称有银行存管保证资金安全,实则“一纸空文”。

假担保:吹嘘知名企业、担保公司全额担保,实则“狐假虎威”。

假承诺:鼓吹保本高收益,其实是以高息为诱饵,非法集资。

假风控:承诺银行级风控体系,实则形同虚设,招摇撞骗。

问题五:选择网贷平台要看啥?

至少先看这四点条件!

对于普通百姓而言,网贷平台至少要符合以下几个标准:

1.ICP经营许可证。未取得ICP经营许可证的不得开展P2P网贷业务。

2.通过备案和测试的平台。网贷平台应按照国家网络安全相关规定,开展信息系统定级备案和等级测试,网站定级保护备案。

3.贷款数额规范的平台。根据相关规定,个人在同一网贷平台的借款额不超20万元,企业在同一网贷平台借款额不超100万元。

当然,符合这些条件只是最基本的,并不意味着就绝对安全了。但是,如果连这些都不符合,那肯定不靠谱。

问题六:百姓还能通过P2P平台理财吗?

把安全放在第一位,谨慎出借!

9月份,P2P网贷行业综合收益率为9.67%,降至近一年最低值。业内人士提醒,尽管当前网贷行业收益率有所下降,但相对货币基金、银行理 财产品等的收益较高。不过,高收益意味着高风险,是否要出借,还应多方权衡。

“今年以来,存量压降,风险出清,引导良性退出是网贷监管的主要方向。”零壹研究院院长于百程表示,在行业出清的背景下,出借人要 把安全放在第一位,谨慎出借甚至退出。如遇到平台被存管行抛弃的情况,出借人要引起重视,尽量远离。

技术支持:今日读法

本网站所转载信息,不代表本网观点。 未经授权,不得刊用本网稿件。

Copyright @2019-2029 www.law-gov.cn www.blaw.org.cn 版权所有©

京ICP备19028446号-1  京公安网备11010802029198

京公安网备11010802029198