【商业与法治舆情观察室 http://www.blaw.org.cn 快讯】

本文来源 |中国财经时报网

编辑整理 |今日读法网

2月25日,上交所科创板股票上市委审议同意威高骨科IPO发行上市,距离2020年6月12日威高骨科提交上市申请被受理,过去了半年多。据悉,本次威高骨科IPO预计募资18.81亿元,整体估值约66亿元。

据招股书显示,2020年威高骨科IPO实现营业收入18.23亿元,同比增长15.87%;归属于母公司净利润5.59亿元,同比增长26.68%;这一成绩单,相比已经披露业绩快报的凯利泰、三友等,展现了更强大的抗风险能力。

根据披露数据,2021年一季度,威高骨科预计可实现营业收入3.77亿元,预计同比增加29.93%, 扣非后归母净利润预计为1.17亿元,预计同比增加68.26%。

一、关于招股书带量集采的公示

当然,在集采政策的靴子未落地之前,各家厂商都没办法确保自己能够中标,又或是自己的成本价是否会被杀穿。

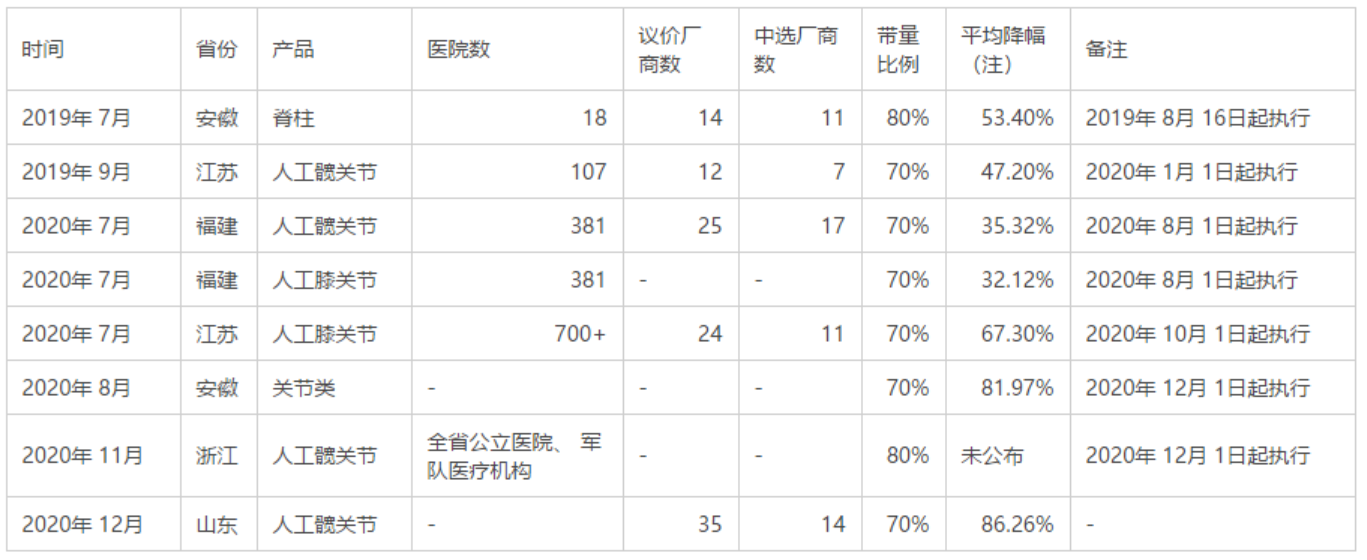

对于集采的影响,威高骨科的招股书中也统计了自2019年7月以来的地方集采的数据如下:

根据公司测算,相关带量采购产品出厂价格的降幅相对有限,结合公司整体毛利率在80%以上的现状,目前可承受的相关产品出厂价格降幅空间相对较大。

那么,如果接下来的全国集采价格最终降幅大于80%,那么将对所有国产骨科厂商造成实质性的影响。但由于创伤类和脊柱类的特性,集采难度要高于没有配套的关节,所以假设关节先被锤的话,可能对威高的影响相对较小。

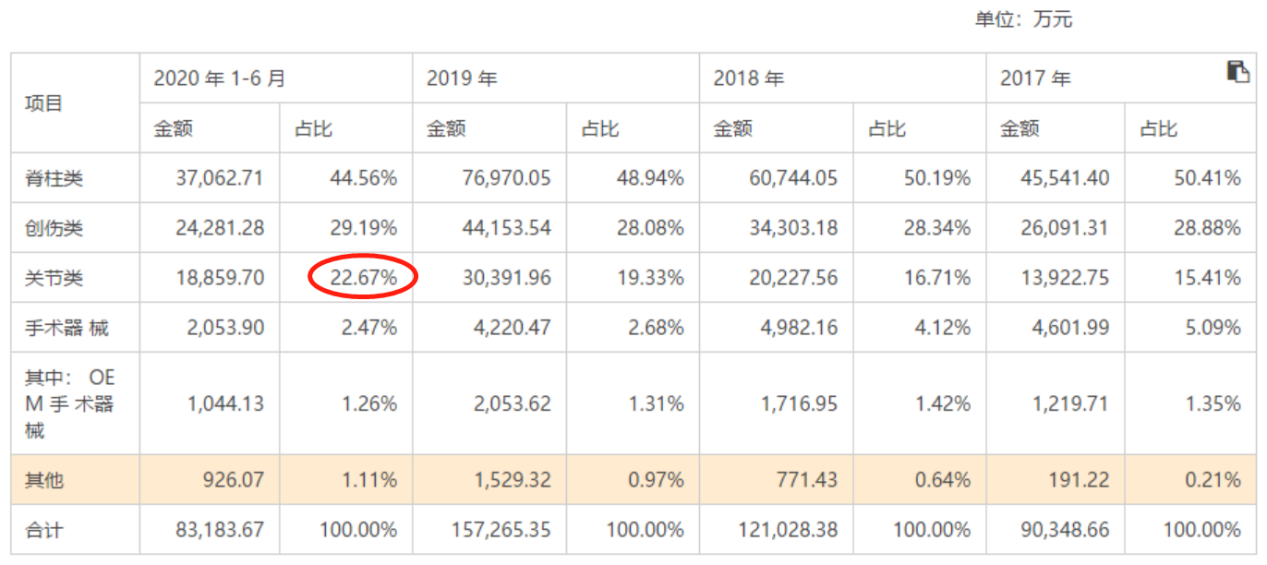

威高骨科收入构成

在行业被集体把控的前提下,任何玩家都无法独善其身,我们未来会进一步跟踪骨科集采的最新动态。

二、威高骨科IPO,拥有国内最全面的骨科耗材产品组合

尽管受到政策压制,但我们为什么仍然认为威高骨科是国内最优的骨科资产组合?

一句话概括:国内骨科领域营收规模最大、产品线全且强、技术实力不俗。

威高股份旗下的威高骨科是国内骨科行业龙头,产品覆盖了创伤、脊柱和关节等多个品类,且均在各个细分领域有较强的竞争力。据威高骨科的最新招股书披露,公司营业收入处于逐年递增态势,分别为9.06亿元、12.11亿元和15.74亿元。并且在2019年中国骨科植入市场生产企业市场份额排名当中,威高骨科以4.61%的市占率位居国内第5,是唯一进入前5的国产厂商,同时也是国内国产厂商No.1,一定程度上印证了公司的产品竞争力。

在产品线齐备方面,威高骨科可以说是国内第一,无论是在创伤、脊柱、关节还是运动医学,都有所布局,并且竞争力不俗。

各重点厂商产品线布局

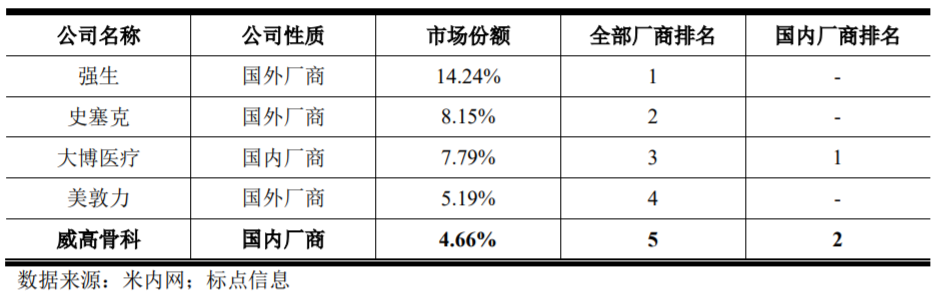

创伤市场的竞争力:而在国产化程度相对较高的创伤类植入医疗器械市场,主要企业的市场份额差距相对较小。2019年度威高骨科的国内市场份额为4.66%,在全部厂商中排名第五,国内厂商中排名第二。

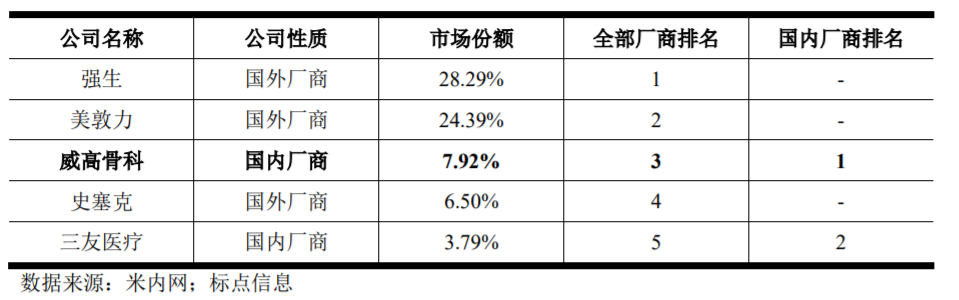

脊柱市场的竞争力:我国脊柱类植入医疗器械市场仍被国外厂商占据主要市场份额。2019 年度,威高骨科在国内市场份额为7.92%,在全部厂商中排名第三,国内厂商中排名第一,公司已经完成了对部分外资巨头的超越。

关节市场的竞争力:在技术含量最高的关节类植入医疗器械领域,2019年威高骨科国内市场份额为 3.53%,在全部厂商中排名第七,国内厂商中排名第三,也展现了较强的竞争力。

以上看来,威高骨科IPO并不像很多投资者朋友看的那样产品种类多而不精,恰恰其在各个骨科细分领域都具备非常强的竞争力,尤其在脊柱领域优势特别突出。另外,在医疗器械领域,产品的市场推广效果与骨科医生对相关产品的品牌认知度有着密切联系。威高凭借专注于骨科器械的先发优势和品牌优势,有望在市场上拉开与后浪厂商差距。

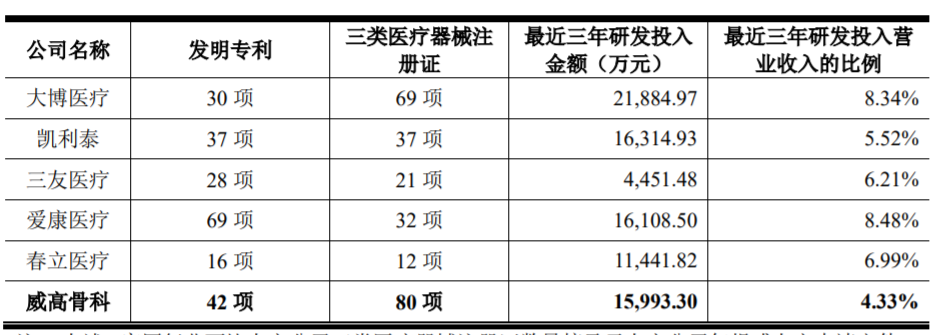

从研发角度看,同比国内5家头部骨科器械厂商,威高在发明专利数量上仅次于爱康医疗,而在三类医疗器械注册证数量上,公司拥有的注册证数量是最多的。而在研发投入金额的水平上,处于行业中游水平,但比较研发投入占营业收入的比重,公司低于其他厂商。

综合来看,威高骨科在与同类厂商的比拼上,处于领先地位,这也为什么我们在前面阐述骨科赛道的文章中看好威高是最稳健的投资品种。

三、财务数据成色如何?

1、产品前景 —— 营收增速、产品单价变动水平:2017-2019年,威高骨科营业收入分别为9.06亿元、12.11亿元和15.74亿元。2017-2019年分别同比增长了8.32%、33.67%、29.98%,收入增速保持了较为良好的态势。

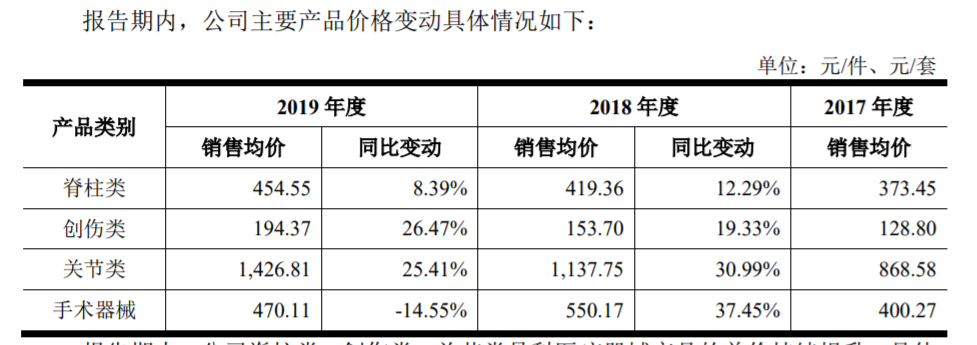

2017-2019年期间,威高骨科的脊柱类、创伤类、关节类骨科医疗器械产品单价在持续提升,显然产品卖得好,提价销量影响不大,这一定程度上与骨科赛道的高景气度有高度相关性。

2、盈利能力 —— 毛利率及净利润增速

2017-2019年,威高骨科的净利润分别为、2.02亿、3.24亿、4.41亿。2017-2019年分别同比增长了347.1%、60.4%、36.1%。2016年主要是由于公司股权激励费用摊销对净利润影响较大,导致17年利润增长率过高。

2017-2019年,威高骨科的毛利率分别为74.22%、79.55%和 82.54%,处于逐年递增的态势,这也跟上面提到的产品单价在逐年上升有很大的关系。威高骨科的毛利率可以说在A股众多公司中排在前列了,近三年超过70%的毛利率,显然这是一家高科技含量依靠高毛利净利驱动盈利的公司。

而在与同行毛利率比对的较量中,威高骨科近三年都在行业平均水平之上,由于威高骨科产品品类丰富度高,这仅作为部分参考。

3、企业未来市场竞争力的保障 —— 研发投入

研发能力是公司保持产品核心竞争力的主要影响因素之一。骨科医疗器械的研发、生产和临床应用涉及医学、生理学、材料学、物理学、工程学、化学等多个学科的专业知识,属于知识密集型行业。

2017-2019年威高骨科研发投入分别为3778.14万元、4806.04万元、7409.11万元,占营业收入的比例分别为4.17%、3.97%、4.71%,投入金额在不断的增长,但是占营收比重较小。但比例较小,一定程度上因为公司营业收入规模较同行业可比公司大,研发投入的金额处于行业中游。

4、公司的产品畅销与否 —— 存货周转率与产销率

2017-2019年,威高骨科的脊柱、创伤产品总体处于较高并且稳定水平,关节类产品2019年下滑较为迅猛,是由于2018年至2019年公司取得多项关节产品注册证,关节产品线得到大幅更新换代。公司为了快速推广产品,加大了关节产品的生产规模,同比18年的销量是增长的,问题不大。

2017-2019年威高骨科IPO库存商品账面余额分别为2.37亿、2.66亿、3.38亿,而2017-2019年存货周转率分别为0.73、0.77、0.77 。我们同比其他竞争厂商来看,威高远低于同行业水平,但存货周转近三年都处于较稳定水平,我们判断这与商务模式和管理模式有关,并不是公司产品卖不出去,而且与威高最可比的是大博、三友,威高存货周转快于大博、三友。

5、公司财务安全性 —— 资产负债率、流动比率

①资产负债率:2017-2019年,资产负债率分别为18.07%、19.52%、41.52%,2019年资产负债率突然飙升主要是由于2019年中向全体股东支付了8亿元的股利,已于2020年5月支付完毕 ,抛开来看这项指标处于较为健康的水平。

同比行业内公司,差距都不大,资产质量也相对健康。

②流动比率、速动比率:2017-2019年流动比率分别为4.54、4.37、2.07,速动比率分别为3.35、3.44、1.74,短期偿债能力较强。

总体来看,财务上有瑕疵的地方不多,并且问题公司都有对应合理理由来解释,整体干净。

结语:本次威高骨科IPO成功被分拆上市,立足长远来看,在科创板上市,一方面拓宽了骨科的融资渠道,能够获得更多的资金支持公司发展。另一方面,这对子公司的管理层也有着更强的激励作用,更有动力做大做强公司,利好公司未来的远期发展。最后,期待威高能够借此契机,一举成为国内真正意义上的市场龙头老大。

文章来源:瞪羚社

文章链接:http://www.3news.cn/pindao/2021/0301/032021_516732.html

技术支持:今日读法

本网站所转载信息,不代表本网观点。 未经授权,不得刊用本网稿件。

Copyright @2019-2029 www.law-gov.cn www.blaw.org.cn 版权所有©

京ICP备19028446号-1  京公安网备11010802029198

京公安网备11010802029198