【商业与法治舆情观察室 http://www.blaw.org.cn 快讯】:(财经参考网)

曾自诩为“国内领先、国际先进”的四方光电股份有限公司 (简称“四方光电”)迎来了科创板上市的冲关时刻,公司将于9月8日接受上交所上市委的审议。

资料显示,四方光电主要从事气体传感器、气体分析仪器的研发、生产和销售,其产品被应用于国内外的家电、汽车、医疗、环保、工业、能源计量等领域。报告期内,公司营业收入分别为10,505.70万元、11,754.07万元和23,325.48万元,归属于母公司股东扣除非经常性损益后的净利润分别为1,152.91万元、695.48万元和5,707.61万元。

据了解,公司此次募集资金达5.7亿元,而2019年的资产总额仅2.39亿元,募资额约当前总资产的2.38倍,总收入的2.45倍。此外,公司产能利用率也由2017年的109.13%下滑至2019年的84.92%,同时其产品产销率也未达到100%,2019年,公司气体传感器产品产销率为94.23%,气体分析仪器的产销率为69.12%,较此前两个年度还出现了下滑。

自我吹嘘为行业领先遭“打脸”,三年超四成利润来自于政府输血

财经参考发现,公司在首次申报稿中多处描述自身处于行业领先,实行了进口替代,产品远销世界八十多个国家和地区,但遭到了监管层的问询,而后,或为了避免误导性的陈述,在最新的上会稿中,将行业领先等字样进行了删除,而出口八十多个国家仅列举了27个国家,颇为尴尬的实行了自我“打脸”。

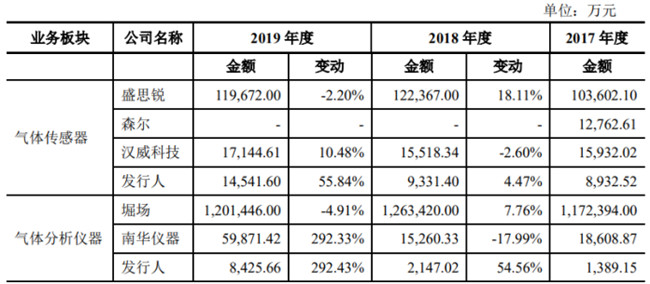

实际上,无论是经营规模还是研发投入来看,公司与国内外头部企业都存在差异。截至2019年末,公司的总资产为2.39亿元,而同行盛思锐、汉威科技、堀场、南华仪器的总资产分别为21,549.70万瑞士法郎(约人民币16.17亿元)、48、04亿元、3,151.33亿日元(约人民币202.39亿元)、6.8亿元;同行中规模较小的南华仪器总资产也相当于公司总资产的3倍。

2019年末,公司的总收入为2.33亿元,而同行盛思锐、汉威科技、堀场、南华仪器的总收入分别为17,096.00万瑞士法郎(约人民币12.83亿元)、18.19亿元、2,002.41亿日元(约人民币128.59亿元)、5.99亿元,均显著高于公司的收入。

具体来看,四方光电2019年气体传感器实现收入为1.45亿元、而盛思锐该项目的收入达11.97亿元;公司气体气体分析仪器收入为0.84亿元、而堀场该项目的收入达120.14亿元。

发行人与同行业可比公司在气体传感器或气体分析仪器领域的营业收入对比情况:

资料图来源上会稿

研发方面,2019年公司投入的研发费用为1,959.77万元,而同年国内同行汉威科技投入的研发费用达13,434.85万元、南华仪器投入的研发也有5,002.32万元,国外同行盛思锐更是高达4,153.00万瑞士法郎(约人民币3.12亿元)。同时,在同行研发占比较为稳定的情形下,公司的研发费用占比却分别以10.50%、11.78%和8.4%,呈现下滑。

报告期内,公司的净利润分别为1,486.75万元、1,104.79万元和6,494.96万元,出现了一定的波动,但总体出现了上升趋势。不过,这利润很大一部分来自于政府补助,三年收到的政府补助金额分别为648.84万元、1,043.51万元和1,537.08万元,占公司利润总额的比例分别为39.60%、95.39%和21.06%,三年收到的政府补助金额占三年净利润比例达42.74%。

营收涉嫌虚增,两年上千万原材料不翼而飞

2017-2019年(报告期内),四方光电营业收入呈现连年持续增长,尤其是2019年较上年翻倍。但这增长的背后是否靠谱?

以最新2019年为例,四方光电的营业收入为23,325.48万元,其中,外销收入为2,077.32万元,根据公司该年度境内销售先3个月16%、后9个月13%的增值税税率(公司内销产品从201年4月1日起增值税税率由16%变更为 13%)、境外零增值税来算,该年度含税收入约为26,247.10万元。

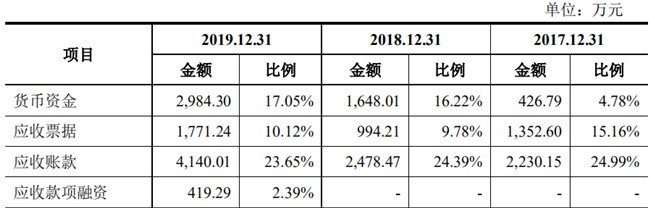

根据财务勾稽关系,上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

2019年,四方光电“销售商品、提供劳务收到的现金”为21,143.79万元,同期,2018年年末预收款项为451.67万元,比上一年年末的537.60万元减少了85.93万元。因此,需要考虑其在现金流量中的影响,增加其影响后,实际流入与营收相关的现金为21,229.72万元。

上述现金流量与含税营业收入勾稽,含税收入要高出现金流入5,017.38万元。理论上,这一金额应该体现在该年度较上年度应收票据及应收账款增加的规模上。

招股书显示,公司2018年年末应收票据为1,771.24万元,应收账款为4,140.01万元,应收款项融资额为419.29万元,三项合计为6,330.54万元,相比2017年末应收之和,仅增加了2,857.86万元,与上述含税收入与现金流勾稽出的数据相差3,472.68万元。

资料图来源上会稿

即2019年,公司约3,500万元的含税收入既未收到现金又未体现在债权的应收当中,成了“无源之水”。同时,报告期内,公司存在将应收票据背书转让用于支付供应商的采购款情形,2019年,应收票据背书转让金额为1,221.86万元,而即便剔除该应收票据转让的影响,还存在2,250.82万元的收入无相关数据支撑,存在虚增之嫌。

同样,报告期内的2017年、2019年也存在上述类似的情形,上千万的收入来历不明。

除营收数据出现异常外,四方光电的原材料的采购、使用与库存也存在异常。财经参考深入分析其数据间的勾稽关系,发现并不匹配。

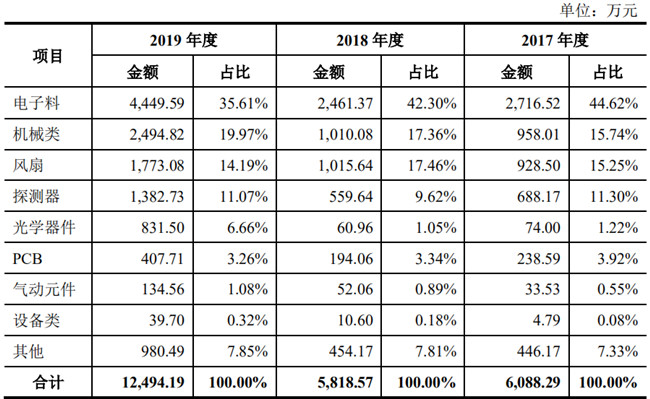

招股书披露,报告期内,公司所需原材料主要为电子料、机械类、风扇、探测器、PCB、光学器件、气动元件、设备类等部件等。

报告期内,公司各类原材料采购金额及其占当期原材料采购总额的比例如下所示:

资料图来源上会稿

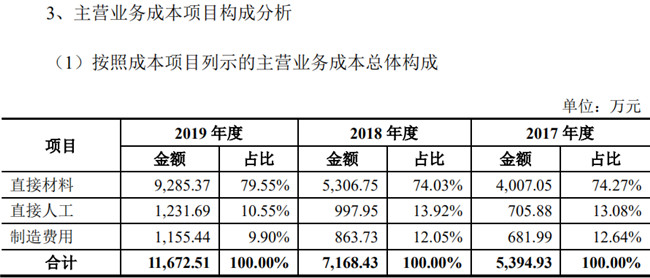

通过上表可知,报告期内,公司的原材采购总额分别为6,088.29万元、5,818.57万元和12,494.19万元。

众所周知,原材料采购回来之后,经过正常的生产经营过程及其价值流转过程,完成产品销售之后相关原材料成本必然会结转到营业成本之中,而还没有销售的产品以及还没有使用的原材料则必然会留存在存货之中。不过,四方光电原材料的采购、耗用与库存却对不上账。

2017-2019年,公司用于生产和销售所需的原材料体现在主营业务成本之中的直接材料金额分别为4,007.05万元,5,306.75万元和9,285.37万元,占整个主营成本的比例为74.27%、74.03%和79.55%。

资料图来源上会稿

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用的数据可知,2017-2019年,公司每年原材料新增金额分别为2,081.24万元、511.82万元和3,208.82万元。

那么,根据招股书披露的报告期各期末的原材料库存数据,各期之差得出的各期新增原材料数据是否与上述数据一致呢?

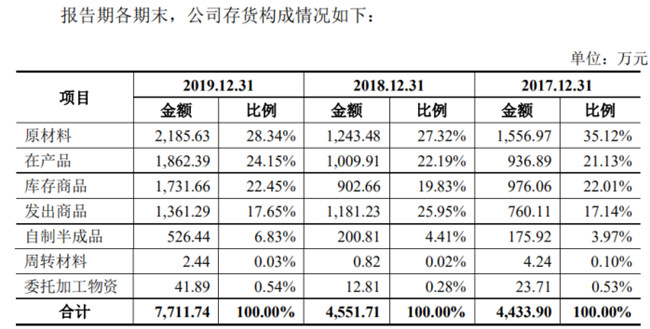

招股书显示,公司存货公司存货主要包括原材料、发出商品、库存商品、在产品、自制半成品等。

招股书数据显示,2017-2019年,公司的原材料存货为1,556.97万元、1,243.48万元、2,185.63万元;其中,通过当期与上期之间的差额可得出,报告期内的2018年、2019年(由于没有披露2016年的相关数据,无法计算2017年原材料的增加额)分别较上年增加了-313.49万元、942.15万元。

资料图来源上会稿

同时,存货之中还有在产品、库存商品、发出商品和自制半产品,此四种项产品目中均含有一定的原材料库存成本。通过上表数据可得,2017-2019年,这四种存货合计金额分别为2,848.98万元、3,294.61万元、5,481.78万元。2018年、2019年,四项合计库存分别较上年增加了445.63万元、2,187.17万元。按照各年度上述材料成本占主营业务成本的比例测算(主营业务成本结构与产品生产成本结构差不多),2018年、2019年增加的产品存货中较上年增加的原材料成本额分别为329.90万元、1,739.89万元。

综和原材料和其他项目库存所含的原材料成本可知,2018年、2019年,公司原材料的存货合计增加额为16.41万元、2,682.04万元,而这与上述根据采购与成本耗用勾稽得出2018年、2019年的库存数据分别少了495.41万元、526.78万元,那么,这两年1,022.19万元的原材料去哪儿呢?究竟是原材料的采购披露虚假?还是原材料耗用的成本披露不真实亦或是库存披露造假呢?为何对不上账?相差显著。

首次申报隐瞒违规,董事长为公司谋利曾向地方官员行贿12万

招股书显示,四方光电关联交易较为频繁,公司曾沦为关联方的“提款机”,向关联方拆借资金886.22万元。而部分欠款在关联方倒闭后,由其实控人熊友辉代为偿还。

财经参考注意到,公司还通过设置供应商隔离墙方式,通过关联方吉耐德代买代卖,同时,吉耐德还为其支付工资31.23万,此外,公司还为关联方大山紧密暂存票据93.66万元,双方交易的价格是否公允,是否涉嫌利益输送呢?

2019年10月11日,四方光电控股子公司广东风信因税务违规被罚2000元,或因处罚力度较小,公司在首次申报中对此隐瞒,而在监管层的问询下,公司在最新的上会稿中才予以披露。

更为不堪的是,董事长曾为公司能顺利中标铤而走险,涉嫌行贿。

2015年1月6日,中国裁判文书网公布了四川省绵阳市中级人民法院作出的(2014)绵刑初字第29号《屈锋犯受贿、贪污罪一审刑事判决书》,据该案件显示,2003年至2013年,被告人屈锋在担任四川省农村能源办公室副主任、主任期间,利用职务上的便利,为他人谋取利益,收受20家企业和个人、下属及管理服务对象所送财物共计672.2万元、四根金色条状物、一套金色龙形摆件。而参与行贿的还包括武汉四方光电科技有限公司(公司前身)董事长兼总经理熊某,为获得屈锋对其产品的支持并推荐给农能办顺利获得中标,熊某向其送现金达12万。

资料图来源裁判文书网

招股书显示,公司的董事长兼总经理为熊友辉,但在其履历披露中,并未显示这一任职情况,而是披露曾担任过四方有限(公司前身)的执行董事,那么,上述行贿的熊某与公司现任董事长兼总经理熊友辉是否为同一人呢?

原文标题:四方光电信披数据涉嫌造假,董事长曾向地方官员行贿 来源:财经参考网

技术支持:今日读法

本网站所转载信息,不代表本网观点。 未经授权,不得刊用本网稿件。

Copyright @2019-2029 www.law-gov.cn www.blaw.org.cn 版权所有©

京ICP备19028446号-1  京公安网备11010802029198

京公安网备11010802029198